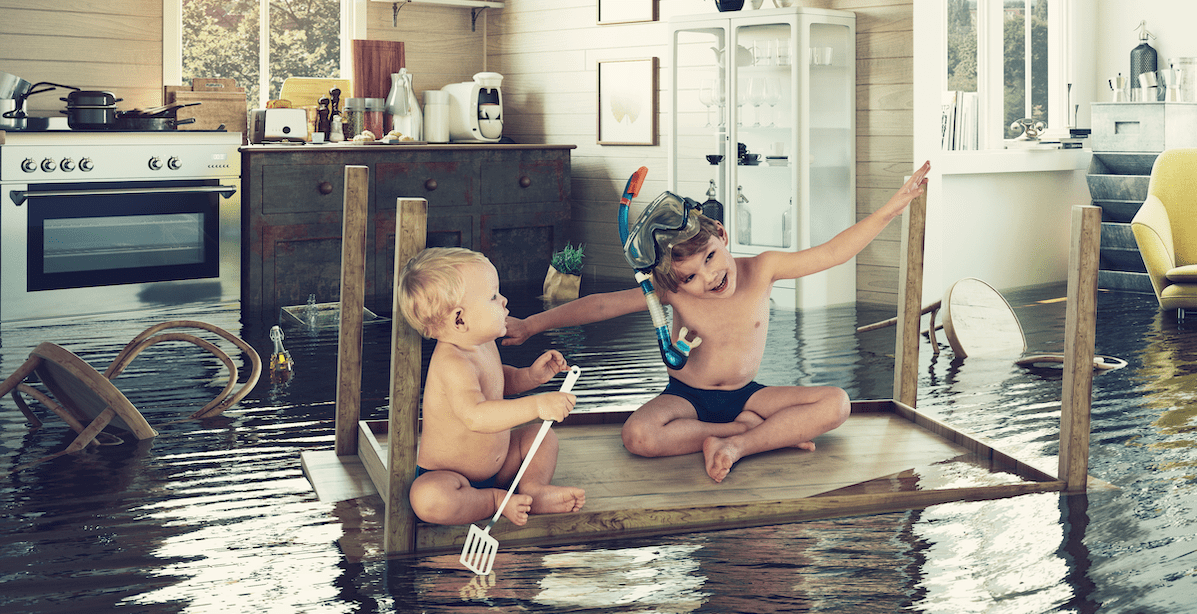

Sie sind stolzer Eigentümer einer Wohnimmobilie, leben selbst in Ihrem Daheim oder vermieten Ihr Einfamilienhaus oder die Eigentumswohnung an Dritte? Dann sollten Sie auf jeden Fall überprüfen, ob Sie auch adäquat versichert sind. Denn Schäden am Eigentum können immer passieren, von Kleinigkeiten wie dem Sprung in der Fußbodenfliese bis hin zum unerwarteten Wasserrohrbruch, der nicht nur die eigene Wohnung überschwemmt, sondern auch den Nachbarn schädigt. Wie also sollte man am besten versichert sein? Thomas Saar von Dr. Klein in Wiesbaden, Spezialist für Baufinanzierung und Versicherungen rund um die Immobilie, gibt im Interview Tipps und Ratschläge:

Welche Versicherungen sollte man aus Ihrer Sicht als Immobilieneigentümer unbedingt abschließen?

Thomas Saar: Die wichtigste Absicherung für Eigenheimbesitzer ist die Wohngebäudeversicherung. Eine Immobilie gehört für die meisten Menschen zu den größten Anschaffungen ihres Lebens – da sollte die Versicherung dieses Gebäudes, und damit des investierten Vermögens, zur Grundausstattung gehören. Zahlen belegen, dass diese Versicherung auch tatsächlich häufig in Anspruch genommen wird: Rund ein Sechstel der Gebäude sind jedes Jahr von Feuer, Wasser- oder anderen Schäden betroffen. Wichtig ist, dass auch Elementarschäden abgesichert werden, denn wir alle wissen, dass Starkregen, Überschwemmungen und Hochwasser auch in Deutschland in den letzten Jahren zugenommen haben. Daher ist der Abschluss einer Gebäudeversicherung für viele Banken sogar Voraussetzung für die Vergabe eines Baufinanzierungsdarlehens.

Ein Muss ist die private Haftpflichtversicherung. Die Mehrheit der Menschen in Deutschland hat sie – und das ist gut so! Eine Hausratversicherung hingegen sollte vom Wert des vorhandenen Inventars abhängig gemacht werden. Auch ein Eigentümer- oder Vermieterrechtschutz sollte vorhanden sein.

Wie wichtig ist die Haus- und Grundbesitzerhaftpflichtversicherung?

Thomas Saar: Für Vermieter ist die Haus- und Grundbesitzerhaftpflichtversicherung unentbehrlich! Eigentümer müssen dafür Sorge tragen, dass von der Immobilie oder dem Grundstück keine Gefahr ausgeht und niemand zu Schaden kommt. Das können beispielsweise Gewässerschäden durch Heizöltanks sein oder eine Verletzung der Verkehrssicherungspflicht bei einer Umbaumaßnahme auf dem Grundstück. Als Eigentümer trägt man das Haftungsrisiko für Haus und Grundstück. Die Haus- und Grundbesitzerhaftpflicht sichert entsprechende Schadensersatzforderungen ab. Für selbstgenutzte Wohnimmobilien ist der benötigte Schutz in der privaten Haftpflichtversicherung enthalten.

Welche weiteren Empfehlungen haben Sie?

Thomas Saar: Egal ob Wohngebäude- oder Grundbesitzerhaftpflichtversicherung – ich kann nur jedem raten, sich die Versicherungsbedingungen sehr genau anzuschauen beziehungsweise einen Experten hinzuziehen. Hier gibt es große Unterschiede am Markt. Wenn bestehende Verträge übernommen werden, sollten diese im Detail überprüft und wenn nötig angepasst oder ergänzt werden, damit alle existenziellen Schäden abgesichert sind. Eine umfassende Beratung ist hier das A und O.

Danke!

Wer als Eigentümer bei der Überprüfung seiner Unterlagen feststellt, dass tatsächlich irgendwo eine Versicherungslücke besteht, der darf sich gerne direkt an Thomas Saar von Dr. Klein wenden. Zur professionellen Beratung geht es über diesen Link: https://www.drklein.de/berater/thomas-saar.html oder per E-Mail an thomas.saar@drklein.de.

Text: ERA Deutschland GmbH

Unternehmen

Über ERA

Kontakt

Karriere

Impressum

Datenschutz

Franchise

Werden Sie Ihr eigener Chef

BLOG & Presse

Unsere Blogbeiträge

Unser Immobilienmagazin

Europa | Albania | Austria | Belgium | Bulgaria | Cyprus | Czech Republic | France | Germany | Kosovo | Luxembourg | Malta | Montenegro | Netherlands | Portugal | Romania | Spain | Sweden | Switzerland | Turkey | USA

© 2002- 2019 ERA Europe. Jedes ERA Büro ist rechtlich und wirtschaftlich selbstständig.